在A股,为什么机构业绩会不如大妈?

时间:2015-06-11 来源:管理员 阅读量:1621

在正常的市场里,企业价值的创造,一般是依靠企业自身某种竞争优势,或者内生或者外延,慢慢发展壮大。大部分投资者也正是依靠这种路径出发,去寻找阿尔法。然而,我们最近发现,在过去7-8年的A股市场,如果完全按照这个思路去做投资,反而有些误入歧途,至少会损失巨大的机会。

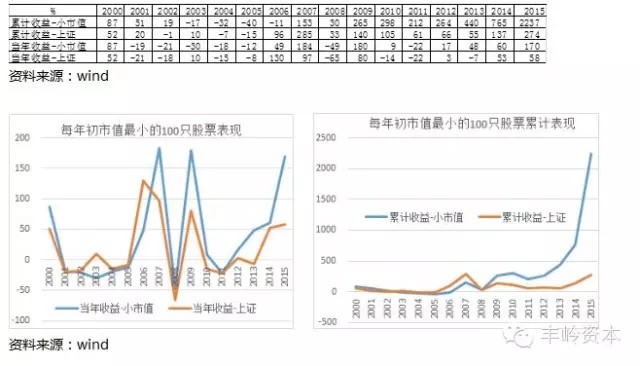

我们统计了2000年以来,年初A股总市值最小的100名股票在当年涨幅的中位数计算,把这个结果与当年上证指数的涨幅做一个比较。会发现,2007年之前,小市值股票的平均表现,是低于上证指数的;但是2007年之后,小市值组合的平均表现要远好于上证指数:

看到这个统计结果,我们终于明白了,为什么很多看似专业的投资者,业绩表现反而不如大妈们?

这是为什么?

我们的想法是:壳资源的价值在2007年之后得到了充分的发挥。大妈喜欢炒故事,而那些看似专业的投资者则不屑于这么做,最终导致业绩表现不如大妈们。

虽然能够IPO一直是中国市场的一种稀缺资源,但为什么壳资源在2007年之后,才会变得越来越值钱了呢?回顾2006、2007年,除了是一轮大牛市之外,最重要的是做完了股权分置改革。在股权分置改革之前,由于大部分股份不能流通,除非要退市了,壳要不要借给别人,利益不是那么大。但如果可以流通了,这中间的利益就太大了。

如果我们能够早点想明白这个问题,每年初就按照这个方法选股,1年调一次仓,累积下来,恐怕会是全市场业绩最好的机构,不之一。(唉,亲们,知道哪里有后悔药卖吗?请私信我,谢谢!)

一直喜欢炒故事的大妈们,恰好赶上了这样一个趋势。2007年之前,大妈们一直炒故事,做不过机构,产生了对机构的崇拜;2007年之后,大妈们发觉机构们做不过自己,从而开始鄙视机构。盘小无基成为最佳的选股标准。

现在问题来了,未来会怎样?

截止到2015年6月11日,A股市场能够买到的市值最低的股票,已经超过30亿。壳资源之所为会值钱,是因为IPO不自由。新一届政府大刀阔斧的进行市场化改革,资本市场也正在发生巨大的变化。目前,新三板企业的挂牌数量已经接近A股上市企业数量,新三板已经是按照注册制的方法在实施了。主板市场的注册制,也已经正在紧锣密鼓的推进。我们相信,随着新三板的发展以及注册制的实施,壳资源的价值将迅速降低,机构业绩也将重新超过大妈们。专业投资者的价值,才能真正体现出来。

(由于精力有限,文章中的统计数字没有一个个仔细核对,或许有些误差,但应该不会有方向性的错误)