丰岭资本2015年2季度展望

时间:2015-04-01 来源:管理员 阅读量:1420

2015年1季度,丰岭稳健成长1期的费后净值涨幅与沪深300指数基本一致,大约为14-15%的样子。也许是我们过于谨慎,即使在年初大幅度上涨之前的年初,我们都觉得大部分创业板公司已经偏贵。回望过去,我们显然低估了市场对创业板的热情,以至于错过了1季度创业板波澜壮阔的大行情。

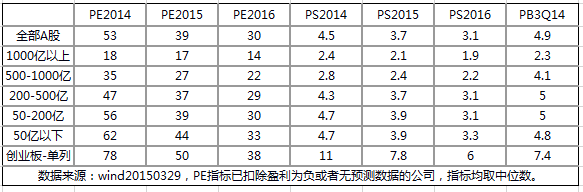

首先看看A股的市值分布情况。A股只有17%的公司总市值超过200亿,其中大部分公司总市值都居中在50-200亿这个区间。A股市场市值的中位数是75亿,创业板市场市值的中位数是58亿。如果A股市场总市值按照从大到小排序,创业板的中位数大概排在63%左右水平。

看估值水平,如果以中位数作为估值的标准来看,无论哪个类别的公司都已经不能称之为便宜。由于我们这里考虑的是市场整体,样本足够大,个别公司的特殊情况基本可以暂时忽略。但总体的规律扔十分明显,无论是看PE、PB还是PS,市值越小,估值越贵,其中创业板最贵。

A股的总市值52.4万亿,自由流通市值18.5万亿。与40万亿的理财市场规模及10万亿房产交易规模相比,A股的市场容量仍然有限。在这个大背景下,从大类资产配置的角度来看,我们认为,投资机会将在两类资产中出现:

1、估值合理的稳定收益类的资产。按照海通证券的说法,利率长期将趋于下降,目前理财的收益率已经降低到6-7%。如果有某类权益类的资产收益率能在这个之上,仍将是十分有吸引力的。

2、泡沫。40-50万亿追求高收益的资产在四处游荡,可投资资产又是那么少。就像一群饥饿的狼群,只要能闻到一点点肉味,必然会一哄而上。从这个角度来看,看起来十分性感的新兴产业及TMT等,哪怕只是一个幌子,也很容易吸引到饥饿的狼群。

如果是稳健,就买低估值的稳定成长股;如果激进,就去追逐泡沫。

我们的策略,就是买低估值的稳定成长股,这是确定性收益。小部分去追逐泡沫,去测试市场温度。