丰岭资本2025年展望:接受必须接受的,期待能把握的

时间:2025-01-01 来源:丰岭资本 阅读量:646

2024年投资回顾

2024年A股跌宕起伏,但在年初及9月份两次政策救市的努力下,市场终于逆转了三年的下跌趋势,沪深300全年上涨14.7%。表现最好的板块分别是银行42.3%、非银金融33.7%及家电31.4%;表现最差的板块,除了综合性行业之外,分别是医药-12.8%、农林牧渔-9.6%、消费者服务-8.7%。过去五年,沪深300指数累积下跌4.0%,表现最好的煤炭涨幅126.3%,最差的房地产则下跌44.8%。

对我们来说,2024年是非常重要的一年。经过持续的迭代与进化,进一步的完善了投资框架,并得到了市场的检验。在投资策略上,继续坚持价值投资,适度聚焦优势企业。

2024年全年,我们重点投资了具有稳定收益特性的优质红利股、以及价值低估且基本面出现反转的龙头互联网企业,并对各个领域具有竞争优势的龙头企业,进行适度的投资探索。在市场低迷阶段,这样的策略不仅具有较强的韧性,还获得了显著的相对及绝对回报。

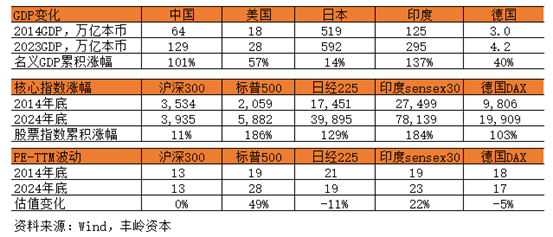

过去十年,中国名义GDP总量刚好翻了一倍左右,但沪深300指数累积涨幅仅有11%。作为对比,同期日本GDP虽然只增长了14%,但日经225指数累积涨幅为129%。我们选取了中国、美国、德国、日本、印度等几个有代表性国家的GDP、主要股指及估值变化情况,做了一个简单的对比。具体如下:

中国的问题,早已在估值中进行了定价

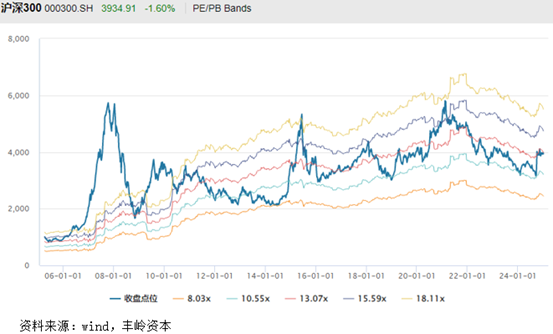

过去20年,沪深300估值最高的时候是2007年,当时市场预期中国经济面临“黄金十年”的历史机遇,TTM-PE接近50倍;2014年中期则是估值最低的时候,在经历了08-09年“十万亿”经济刺激计划之后,市场担心经济增长被严重透支了,而新政府又信誓旦旦表达了绝不走“大水漫灌”老路的决心,TTM-PE最低跌到8倍左右。

在极低估值、极低预期的背景下,2014年四季度意外的降息降准,推动了一波较大的估值修复行情。最近十年,虽然经历了房地产泡沫破灭及严重的地缘政治冲突,市场的整体估值水平却相对平稳,并没有创新低。市场非常具有预见性,很早就对当前的困境进行了定价。

首先: 不在宏观预测和政策博弈上浪费过多的时间精力。过去十年,中国名义GDP总额正好翻了一倍,但沪深300指数十年累积回报只有11%。无论政策如何发力,我们也很难再回到过去的经济增长速度了。另外一方面,日本过去十年名义GDP仅增长了14%,但是日经225指数累积回报是129%。这说明,通过预测宏观经济走向来预测股市回报,并不是一条有效的路径。GDP增速与股市回报,并没有明显的正相关性。

其次: 继续坚守价值投资,以长期持有的眼光和要求,来挑选优质企业。历史证明,市场非常有效,如果我们用五年以上的时间来挑选当前的企业,短期的效果其实并不会差。这样,我们才会过滤掉许多无效的市场博弈过程,才能集中精力做更多更有效的研究工作。

再次: 优势企业已经初露峥嵘,未来可期。中国与海外股票市场回报率的差异,本质上是经济结构不同,企业长期经营效率的差别。虽然整体经济结构的调整,还需要时日,但中国经济有足够的宽度和深度,已经拥有一大批竞争优势突出的企业。

世界这么大,无论是在中国还是美国,如果我们把目光放在那些低效企业上,得到的就会是熊市;但如果我们把目光聚焦在优势企业上面,得到的就会是牛市。在过去的一年,我们看到许多中国优势企业,已经有良好的表现。得益于悲观预期带来的低估值,我们相信这仅仅只是开始,未来可期!