丰岭观点2020年5月:为什么不必过度担忧竞争性行业的价格战?

时间:2020-05-01 来源:丰岭资本 阅读量:1605

一谈到价格竞争,大部分人想到的就是企业经营惨淡、不赚钱,对未来一片悲观。很多人认为只有等价格战结束了,才能看到行业的投资价值,我们并不这么看。我们相信,与竞争相伴的,是企业经营效率的改善,优质企业的投入资本回报率仍会高于社会平均回报率。与普遍的认识相反,激烈竞争带来的优质低价,构筑了行业越来越高的壁垒,这会在很长时间内保护优质企业的回报率,过去二十多年中国家电行业的历史,为理解这一点,提供了一个极佳的案例。

家电行业的格力美的,现在已经成为蓝筹股的典范。但在二十年前,由于激烈的市场竞争,家电是大多数投资者眼中最没有前途的行业。在很长一段时间里,如果券商研究所让分析员挑选行业来研究,家电往往是最后的选择之一。

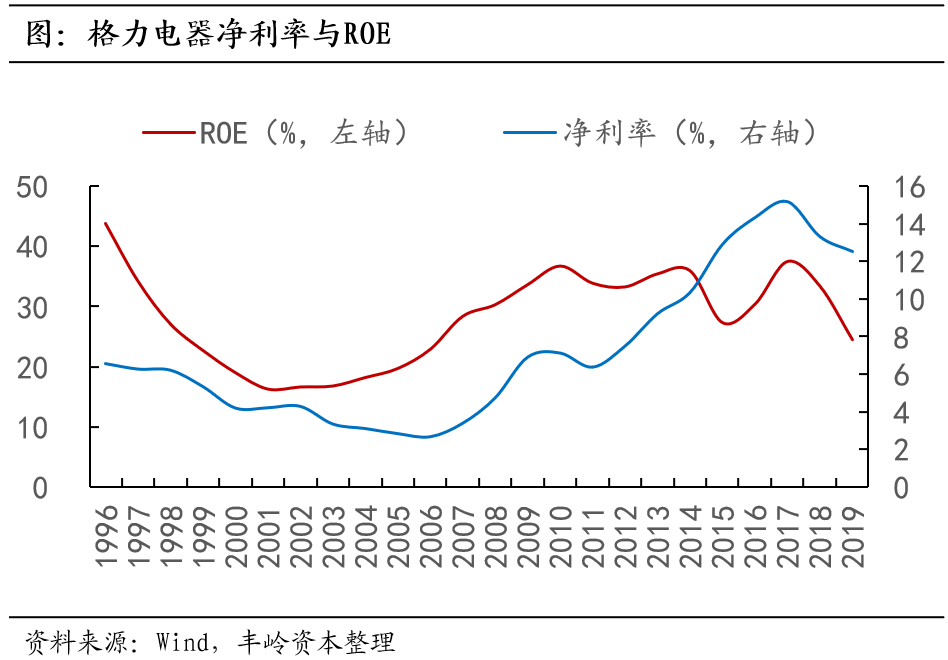

格力电器于1996年中国A股上市,净利润率从上市当年的6.6%,一路下降到2006年最低2.7%。在这十年中,格力电器的ROE,头五年从43.8%下降到16.3%,后五年又慢慢回升到22.9%。这里有两个有意思的现象:第一、就算在最差的时候,格力的ROE也有16.3%;第二、竞争最激烈(净利润率最低)的时候,格力ROE反而已经连续回升五年,达到22.9%。2006年之后,格力的净利润率一路回升,2017年最高达到15%,ROE也达到37.5%,这当然是一个惊人的回报率,但这后面十多年ROE的改善幅度,远远低于净利润率的改善幅度。竞争压力最大的时候,也是公司运营效率最高的时候。

我最早入行的时候,负责研究大宗商品行业,喜欢拆分商品的生产成本,计算成本与售价的价差,据此测算企业盈利。后来转看家电的时候,一开始也用这一套方法,但很快就发觉这似乎行不通:在03-07年商品大牛市期间,格力的毛利率只有不到20%,而空调最主要的几种原材料价格,几乎都是成倍的上涨,如果按照这个框架,那格力只有亏死了。从那个时候起,我就慢慢明白,这种供给侧竞争非常充分的行业,只有企业独家的成本变化才会影响盈利,如果成本的涨跌是行业性的,且没有影响到行业本身的供需,最终对企业盈利的影响几乎就可以忽略不计。比如高速公路是免费还是收费对快递企业盈利的影响,静态看会很大,但真实影响其实可以忽略不计。很多人到今天都不能接受这个逻辑,我们经常能见到类似研究报告,分析某个行业整体的成本涨跌对企业盈利的影响,这对有些行业有用,对另外一些行业却基本是无用功。从另外一个角度来说,这就提供了预期差。

我们承认,激烈的价格竞争,在行业发展的早期,的确会在一定程度上影响企业的盈利能力。但竞争必然会促使企业提升运营效率,并加速行业出清的过程,优质企业有望趁机收获更多的市场份额,最终价格竞争的实质影响可能要比静态测算的结果小得多。无论是资本还是产业,都不会为了竞争而竞争,竞争是为了获得更大的长远利益。特别是对一个成长中的行业而言,最终胜利者收获的果实,要远大于眼前的利益。

在看似同质化竞争的行业,优质企业一方面要尽力提高运营效率、降低成本;另外一方面,需要为看似同质化的产品提供差异化的品质和服务。能做到这两点的企业,才会有更好的生存能力及更大的市场份额。当市场份额集中到一定程度,量变就会产生质变,行业最终会迎来盈利能力的反转。而前期竞争带来的高效运营及优质低价,反过来看就是宽广的护城河,会保护胜利者的盈利能力。这一幕在过去二十年的家电行业已经上演过一遍。投资总是会面临各种不确定性,在竞争最激烈的时候,以相对合理的价格,下注一个成长性行业中积极进取的优质企业,或许我们会重新再经历一遍类似的过程。