我们为什么看好中国的寿险公司?

时间:2019-01-30 来源:金斌 阅读量:3789

过去几年,我们一直对寿险公司比较青睐,目前依然非常看好相关公司未来的表现。很多时候,保险行业是我们最重要的持仓,所以我们想单独为此写点东西,向持有人解释一下,为什么在市场普遍担心的时候,我们对此还寄予较大的期望。

目前市场对寿险公司的两大担心:一是2019年1季度新单保费负增长;二是在经济下行背景下,10年期国债收益率持续下行,行业会不会有利差损,影响有多大?

我们觉得在股价对内含价值有折扣的情况下,第一条担心完全没有必要,第二条担心有道理,但目前市场是担心过度了。

一、关于1季度新单保费负增长

1、在年初为了图一个好彩头,鼓舞士气,保险公司喜欢搞开门红,人为制造出了一个“旺季”。过去几年,1季度始终是全年保费增长最快的一个季度。到了2017年1季度,几乎所有的保险公司都堆积了一个尖尖的高峰,估计在未来很多年都难以超越。虽然1季度新单保费占了全年一个较大的比重,但是价值率较低。而且把资源及精力过度集中某一个时间段,劳民伤财,得不偿失。所以2019年有些公司如中国平安等,开始转型,不再过分强调开门红的规模,聚焦于价值。

资料来源:公司年报

2、寿险公司的价值,是通过内含价值(EV)体现出来的。因为寿险公司持有的资产和负债基本都是金融资产,理论上这些资产及负债可以转手卖掉,所以我们其实可以把寿险公司简单的理解为一只封闭式基金,其内含价值有点类似于基金净值,这样很多问题可能会更加容易理解一些。

事实上,寿险的价值要远远比封闭式基金好很多很多。寿险内含价值每年都会有两个确定性的增长和一个不太确定的变动,熊市中大家过于关注那个不太确定的变化,而忽视了前面两个确定性的增长来源。随着时间的流逝,两个确定性的增长来源,会为那个不太确定的变化,积累越来越厚的安全垫。

寿险公司内含价值的增长来源,可以简单归为三个部分:

第一个来源是内含价值的预计回报,这个是确定的增长。内含价值=有效业务价值+调整后的净资产。我们计算寿险公司有效业务价值的时候,把未来的现金流用一个折现率折现到当前的价值,目前大部分公司采用的折现率是11%(中国人寿是10%,新华是11.5%),过了1年,这个价值就会涨回来,然后其调整后的净资产大约还有5%的投资回报。综合下来,目前中国几大寿险公司每年内含价值的预计回报大概就是8-9%。

第二个来源就是新单保费带来的,就是新业务价值贡献,这也是确定的增长。如果我们把寿险公司内含价值看做是“基金净值”的话,这是寿险公司最神奇的地方,可以依靠销售增加“基金净值”。如果有新客户来认购我们的基金,虽然基金资产总规模增加了,但也会同时增加我们的基金份额,对老持有人的单位基金净值不会产生影响。但如果有新客户买了新的保单,就会增加寿险公司的内含价值,这个时候只要不增加股本,对老股东就是绝对的正贡献。由于金融属性,新业务会带来额外的资本要求,在“偿二代”之前,保险公司往往会通过增发股本来应对偿付能力压力,这会变相摊薄老股东的权益。但是在 “偿二代”之后,对风险的计算方法做了一些调整,不同业务类型对资本金的消耗发生了显著的变化,例如一些长期保障型保单会给保险公司整个资产负债组合带来较大的风险分散效应,这会额外的释放一部分资本金。在过去两年的实践中,我们看到中国大部分寿险公司,在发展新业务的时候,其偿付能力并没有下降,有些业务甚至还能增加其偿付能力。所以在2016年年报之后,我们看到大部分寿险公司不仅没有额外的再融资需求,还陆陆续续增加了向股东的分红比例。

所以这个新单保费无论是增长还是下滑了,他对内含价值都是增量的贡献。就好比一只基金,2017年业绩很好,单位净值从1元涨到了2元,净增长了1元;2018年净值只增长了0.1元,这和2017年增长的1元相比来说,下滑了90%,但即使是这样,这0.1元对基金净值也是正贡献,让基金净值从2元涨到了2.1元。如果投资者都非常看好这只热门封闭式基金,在净值2元的时候,投资者需要按照3元的价格才能买入,这个时候如果当年的净值只增长0.1元,投资者就会大失所望,二级市场的交易价格就会下跌。但目前大部分中国的寿险公司,其二级市场的交易价格都在当年P/EV1倍以下,相当于二级市场的交易价格对净值不仅没有溢价,还有一个折扣,这个时候哪怕今年比去年少赚了90%,只要净值是涨的,就应该是利好。所以在我们看来,因为大部分寿险公司的股价都在内含价值以下,这个时候只要还有新单保费,无论和上一年相比是负增长了多少,其实都应该是利好。

第三个来源是投资偏差及运营偏差及假设变动等等,这个大部分时候变化都不大,但它是波动的,可能为正贡献也可能为负贡献。运营偏差及假设变动,这个对大部分公司影响都不大,中国平安产品中的假设相对保守,营运偏差这几年都是正贡献,我们如果也保守一点的话,这些其实都可以忽略不计。目前市场最担心的,就是投资偏差。当前中国的大部分寿险公司,虽然对不同产品的未来投资收益率假设略有不同,但都可以近似的认为是5%左右。如果中国经济持续低迷,未来可能很难找到足够超过5%回报率的资产。由于保险公司的负债久期比较长,中国又难以匹配到长久期的资产,当未来投资回报率降低到保险公司的负债成本以下的时候,就可能会产生利差损。这有可能会是一个致命的打击。这就是市场的第二个担心,我们下一部分内容会重点说明,为什么我们觉得市场可能是过于担心了。

二、利差损的可能性及其影响

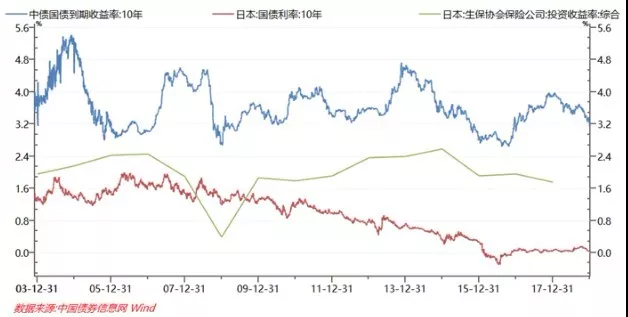

目前大部分寿险公司的投资收益率假设是5%,假设负债成本平均在3%左右(这个我也没有确切的数据,根据经验及草根拍脑袋),所有大概有2%的正利差。但如果经济持续下行,投资收益率可能会下降,比如说降低到与负债成本一样,那利差就变成0了。更进一步的,如果中国未来走日本的道路,10年期国债收益率接近于0,如果投资收益率只有1%,假设负债成本有3%,就会有2%的负利差。很多投资者会担心,这对保险公司可能是个致命的打击,破产也是有可能的。

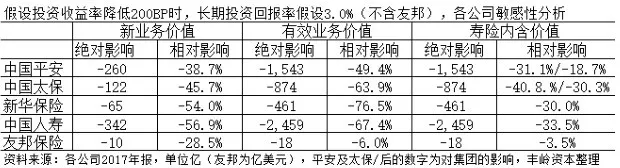

如果我们想量化一下这个影响的话,各上市公司年报里面,都对投资收益率假设有一个敏感性分析。一般是假设长期投资收益率上升或者下降50个BP时,新业务价值及内含价值的变动情况。我们这里单独把下行的敏感性分析列出来。

目前的股票价格反应的市场担心,显然不只是长期投资回报率下降50个BP这么简单。所以我们又模拟了另外三种极端情况,即分别下降100BP及200BP及300BP的情况。尽管没有各上市公司的内部数据,但是根据我们的模拟分析,如果投资回报率变动50BP的时候,无论是从5.0%降低到4.5%,还是从4.5%降低到4.0%,或者3.5%降低到3.0%,每一次价值变动的绝对金额是差不多的。所以我们就直接按照一个比例乘下去了。友邦的投资收益率假设和中国公司不同,下表中的长期投资回报率假设不适用于友邦,但投资回报率下降时其价值的敏感度测算不受影响。

按照目前中国这些寿险公司的内含价值增长水平,如果把长期投资回报率假设降低到4%,1年后内含价值就能再涨回来;如果更悲观一下,把长期投资收益率假设下调为3%,2年后内含价值就能再涨回来。从2002年初到现在,中国10期年国债收益率中位数水平是3.55%,最新的数据是3.15%。考虑到过去15年,哪怕是日本的保险公司,投资回报率平均还能做到2%。如果假设中国的保险公司未来的长期投资收益率假设为3%,考虑到保险投资回报率比国债有200BP的溢价,这意味着10年期国债收益率要下降到1%以下,那应该是非常悲观的假设了。即使是极端情况,中国变成像日本那样,10年期国债收益率降低到0附近,长期回报率降低到2%的水平,这几家大保险公司破产的风险也不大,只不过利差损会消耗大量的资本金,业务发展会受到较大的制约。目前除了平安以外的几家寿险公司,寿险业务的PEV已经在0.5倍左右,大概反映的就是中国马上就会变成日本那样,已经悲观到无法再悲观了。

为什么投资回报率假设下降,对内含价值的冲击,要比大家想象中的要小很多呢?这里面有几个原因:

第一、得益于之前监管层的限制。在99年之前,中国平安及中国人寿销售过高利率保单,这些保单在后来产生了较大的利差损,教训深刻。所以后来监管层一直限定预定利率不得超过2.5%,直到2013年8月才放开这个上限。所以绝大部分寿险公司,特别是99年后成立的寿险公司,存量资产的负债成本其实并不高。大规模出现利差损的可能性较小。

第二、内含价值中,除了利差之外,还有死差和费差。大部分上市公司没有公布这个数据,平安在过去几年的年报业绩会披露过,在最近几年平安的新业务价值中,长期保障型产品的死差及费差占比70%左右,那就意味着利差占比比较有限。就算这部分利差全部没有了,死差及费差仍能贡献内含价值。

第三、产品设计的改进。最近看到有不少保险公司,出于短期考核压力,推出了预定利率为4.025%的产品,市场对此非常担心。但是很多公司吸取99年前高利率保单的教训,在产品设计上做了很多改进。比如5年后返还本金的50%等等,另外一个就是降低产品的保障久期,长期来看,产生利差损的风险可能会比市场担心的要小很多。

为什么我们一直看好中国的寿险上市公司?一方面是我们觉得市场担心的新单保费负增长其实影响很有限,即使是看起来比较合理的对利差损的担忧,如果仔细计算下来,影响其实比想象中的要小很多。另外一方面,我们一直觉得,中国的大部分寿险公司,按照历史股票交易惯性,被错误定价,有较大的可能会被价值重估。

三、被错误定价的中国寿险上市公司

大部分寿险公司,从股票价格上来,过去10年并没有给投资者带来明显的超额回报。这导致投资者习惯性的认为,寿险公司就是大盘的轮子:股票市场好,保险公司就值得买入;股票市场不好,保险公司就不值得买入。这是一个极大的误解!

事实上,过去10年,中国几乎所有的上市寿险公司,从业务及内含价值本身来看,一直有着十分稳定及显著的增长。但也正因为这样,当年这些公司陆续上市的时候,受到市场热烈的追捧,股票价格被过度高估,过去10年一直在消化估值。

10年的股价波动+看似较为复杂的保险业务,让大部分投资者误解了寿险公司的价值。但是到了今天,几乎所有的寿险上市估值已经处在一个非常低的水平,大部分寿险公司目前的股价均显著的低于其重置价格,而其中长期成长空间及未来内含价值增长的可预见性,依然比较确定。未来三年大部分寿险公司的内含价值平均会有50%的增值潜力,如果考虑市场定价体系重估,我们相信股价会有更大的空间。