丰岭资本:眼前的苟且与诗和远方

时间:2018-09-07 来源:金斌 阅读量:1749

从全球来看,A股的估值在什么位置?

总体而言,无论是与欧美日等发达国家、还是与邻近的印度相比,中国股票的估值都处在相对比较低的位置。特别是和近邻印度相比,中国股票的估值平均便宜一半左右。较低的估值水平,反应了投资者对未来的悲观预期。问题是,投资者为什么会对中国这么悲观?如果有机会的话,什么因素会触发投资者修正对中国市场的预期呢?如果投资者持续悲观下去,中国市场的安全边际到底在哪里?

眼前的苟且与诗和远方

2018年以来,有几条因素一直在对市场产生影响:第一是结构性因素,第二是金融去杠杆,第三是美中贸易战,第四是对改革开放的期待与失望。展望未来,我们认为第一条因素,即A股定价体系向正常水平回归的过程还是会持续;第二条金融去杠杆及第三条美中贸易战,市场已经得到了相对充分的预期和反应;第四条,市场风险溢价上升,这取决于改革的方向和力度,需要观察。

A股市场的结构性因素

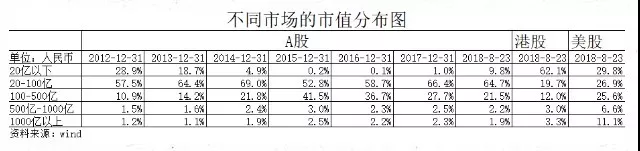

2018年大部分中小市值特别是带壳价值的公司,延续过去几年的趋势,价值在持续回归。我们之前多次提到这个观点,就是A股在2009-2015那几年的定价体系可能是错的,参考意义不大,绝大部分中小市值公司被过度高估,这是A股最大的系统性风险。所以我们这几年的策略,大方向总结成一句话就是“一个回避,N个方向”。N个方向在不同的时间可能会有所不同,但始终坚持回避绝大部分带有壳价值的中小盘股票。事实上,截至8月31日,今年以来A股涨幅中位数是-26.3%,代表中小市值公司的中证1000涨幅是-27.9%,而上证50、沪深300及创业板的涨幅分别为-13.5%、-17.3%及-18.1%。无论是在去年的牛市还是在今年的熊市中,结构分化一直在持续。即使是到今天,从A股的市值结构分布来看,带壳价值的绩差股,无论是与历史还是与港股及美股相比,可能还有继续调整的空间。

金融去杠杆的力度及速度

今年前7个月,虽然银行表内贷款的增速是持续超出预期的,新增人民币贷款的规模也比去年多了0.9万亿,同比增长了10%;但累计新增社会融资绝对规模下降了1.9万亿,同比下滑了15%。

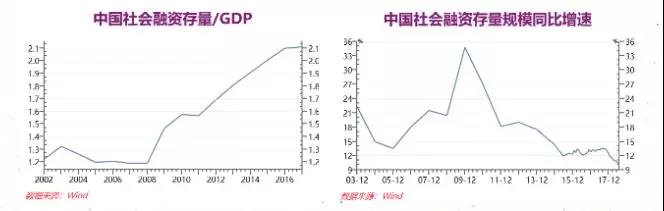

虽然去杠杆的速度和力度超出了预期,但是长期而言,这其实有利于经济更加健康的成长。这只是一个短期利益和长期之间的平衡问题,就好比上市公司增加研发支出,虽然可能会影响短期业绩增速,但是有利于股东的长远利益,最终股票可能反而是上涨的。过去10年,由于社融增速远高于GDP名义增速,中国社融存量/GDP从1.2倍上升到2.1倍。由于过去每年新增规模过于庞大,即使是今年社融新增规模下滑的情况下,截止6月,整个社会融资规模的存量仍然同比增长了10.45%,但已经接近GDP名义增长值(上半年中国GDP实际值同比增长6.8%,按照当前价计算的名义值则是同比增长9.98%)。按照这个趋势下去,中国是社会融资规模存量/GDP会逐渐下降到一个相对较合理的水平。

我们考察过去10年主要国家M2的变化,虽然与欧美日等发达国家相比,中国M2增长略快,但与印度、俄罗斯等发展中国家相比,差别不大。而且,如果考虑到真实GDP的增长,即使与发达国家相比,中国过去10年的货币供应还算有所克制。与之相对应的,阿根廷过去10年M2增长了14倍,M2与GDP的比例提高了8倍。所以中国2018年的金融去杠杆,如果能坚持下去,虽然在短期对经济有点冲击,长远来看,其实是相当于提前释放了经济风险,有利于提高经济的稳定性,进而提高市场估值水平。

资料来源:wind,阿根廷2018-6月为1492

资料来源:wind,阿根廷2017年为901

贸易战的长期化和扩大化

美中贸易战从最初的利益之争,慢慢演变成了发展理念之争。这对中国很多产业的长期发展,可能都会造成持续的、深远的冲击和影响。这在短期带来了不确定性,但股票市场对此也已经做出较大的反应,股票价格下跌,本身也是风险释放的过程。

悲观预期下的底线思维

今年是中国改革开放四十周年,党和国家领导人此前在不同的场合公开表态,今年会推出更大力度的改革措施。年初我们以为,随着19大的召开以及一系列人事安排的尘埃落定,大家都会“撸起袖子加油干”,政策的执行力及办事效率会得到提高,这会降低中国市场的风险溢价,之前部分估值受到显著压制的行业,会有一个较大力度的估值修复。但随着形势的发展,市场不仅没有等来想象中更大的“改革与开放”,却在各个领域看到更多的管制、以及税费等各方面经营成本的增加。投资者预期,这些政策会降低企业持续资本开支的信心、以及随后居民收入增长的乏力,其结果就是中国市场的风险溢价反而变大了。我们认为,今年的市场调整,特别是6月份以来的市场调整,除了经济基本面的变化之外,很大程度上反应的就是中国市场的风险溢价在上升。

我们相信,即使在悲观预期的背景下,只要股票价格已经充分反映了,市场依然还是会存在机会的。就像经济好的时候,股票也不能涨到天上去一样;即使在经济前景不好的时候,股票价格依然是有底的。我们相信:无论在什么样的政策环境下,经过长期历史证明过的行业内最优秀的公司,最差的情况下也至少能获得社会平均回报。较低的市场预期,反过来看,就意味较高的安全边际及便宜的价格。如果整个市场对社会前景悲观失望,也许能够让我们能够以成本价或者重置价格左右,买入各行业最优秀的公司,这可能是最好的保值增值的方法。

希望在诗和远方

记得在2012年18大前夕,市场信心也处于崩溃的边缘,但18大之后,习大大的两个动作马上让投资者看到了希望:第一条是北京不再随便封路让特权阶级先走,当时我每天早上去上班的路上,要经过北京东二环一段路,每周早上上班有一半的时间会被封路,18大之后很快变成每月只有1-2次,体验改善很明显;第二条是,18大后习大大隆重的到改革开放最前沿深圳视察,还在莲花山种了棵树。央视网当时是这样报道的:

资料来源:

http://news.cntv.cn/2012/12/12/ARTI1355299255361346.shtml

随后,股票市场以热烈的上涨作为回应,人民其实很容易被满足。实事求是一直是党最优良的传统,今年是中国改革开放四十周年,党和国家领导人也多次说过,今年会有重大的改革措施出台,希望并祈祷这会成为现实。在关键时刻,我们还是要相信国家、相信党和政府!

中国人勤劳、任劳任怨,并渴望成功。只要政策得当,中国仍然是全世界最有活力的地方。目前中国A股市场平均的估值水平仅相当于印度的一半水平,股票价格已经反应了投资者各种悲观的预期。在这样的背景下,哪怕经济形势不好,但如果我们能够以比较便宜的价格,把现金换成各行业最优秀公司的股份,这依然是一笔划算的买卖。而万一政府在改革开放层面有实质性的的动作,部分放松社会管制、降低企业投资经营税赋,A股市场甚至也很可能会迎来一个全面反转的大牛市。