11月展望:回归基本面和估值

时间:2015-11-03 来源:金斌 阅读量:2169

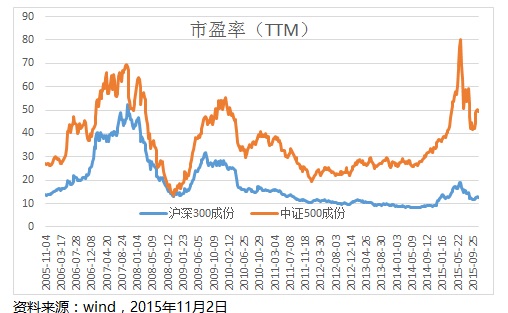

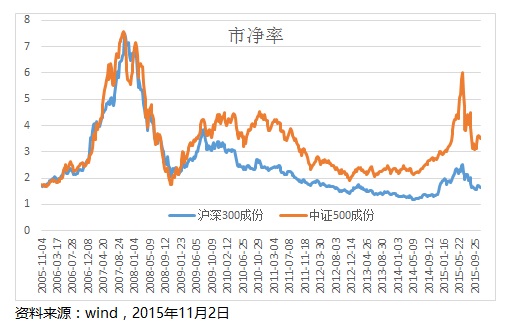

2015年的大部分时间,无论是在股灾前还是股灾后,谈估值已经输在了起跑线上。由于整体经济增长率放缓,在整体流动性充裕的背景下,市场对所谓“成长”的追求已经到了无以复加的地步。事实上,以业绩来看,以中证500为代表的中小盘股票表现更差。过去2年,沪深300指数上涨了49%,中证500指数上涨了91%。如果把2015年前3季度的净利润增长率作为全年净利润增速的近似替代,过去2年,沪深300成分股扣非净利润累计增长了9%,中证500成分股扣非净利润累计下降了12%。

回过头来看,以中证500位代表的中小盘股票涨得比较多,并非因为其业绩真的具有较高的成长性,而是因为更容易被借壳及炒作等。

在投资策略上,我们对成长股或者价值股并没有特别的偏好,我们更注重性价比。做实业投资与做股票投资最差的差别,是股票投资成本的变化太大了。在实业领域,当我们看好一个产业,早一年或者晚一年进入,至少在投资成本上不会有太大的差别;但是股票,晚一年价格可能差别10倍。10倍的成本差,已经足够让一个好的投资变成坏的投资,也足于让没有吸引力的项目变得非常有吸引力。

股票价格是对未来预期的反应。大家已经预期到的高成长,就算真的实现了,也并不会带动股价上涨。只有预期差才会推动股票价格的变动。过去几年市场对成长的追求,导致无论是真成长还是伪成长,股价已经对未来有较大的透支。目前整个市场的焦点都在“成长股”上,在这些热门的股票里,再寻找出阿尔法,已经越来越难。反而是那些不被人关注的产业或者公司,或许更加容易寻找出一些超出市场预期的机会。这也是我们未来一段时间工作的重点。

![]()

![]()