10月展望:积跬步以致千里

时间:2015-10-11 来源:金斌 阅读量:1739

经过几个月的连续下挫,股票市场的泡沫已经得到一定程度的消化。虽然经济基本面的风险仍在,但整个社会流动性充裕,能提供安全收益的资产又相对有限,在一定程度上甚至出现了“资产配置荒”。在固定收益市场,信用利差不断收窄,甚至出现负利差的情况。这个时候再来看股票市场,反而慢慢会出现一些机会。

不可否认的是,仅仅从历史估值以及基本面的趋势来看,股票市场仍不能说特别吸引人。

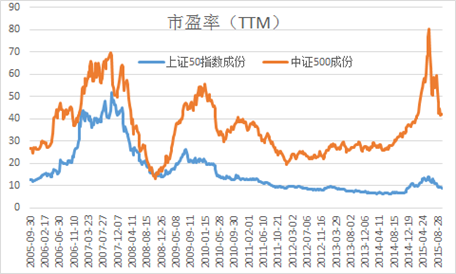

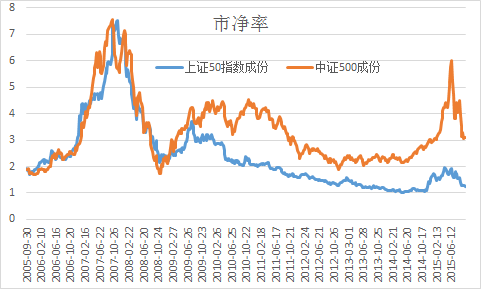

从估值来看:代表传统蓝筹股的上证50及代表中小企业的中证500指数的估值水平,无论是看市盈率还是市净率,上证50都回到接近历史低点水平附近,中证500最多回到接近历史平均水平附近。

资料来源:wind,2015年10月10日

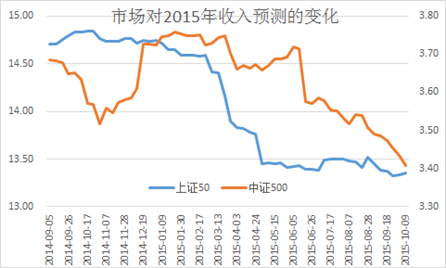

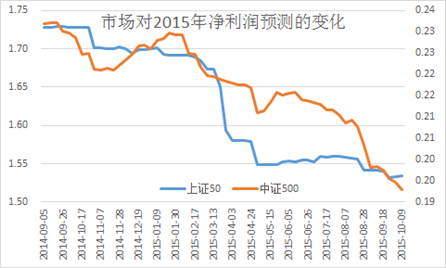

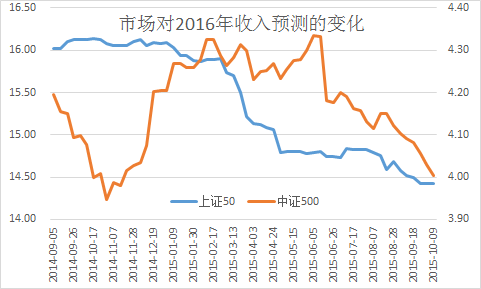

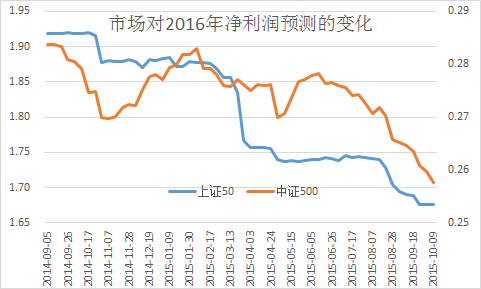

从业绩趋势来看:由于......,你懂的,市场对未来几年业绩预期一直在持续下调:

资料来源:wind,2015年10月10日,上证50左轴,中证500右轴,单位万亿。

资料来源:wind,2015年10月10日,上证50左轴,中证500右轴,单位万亿。

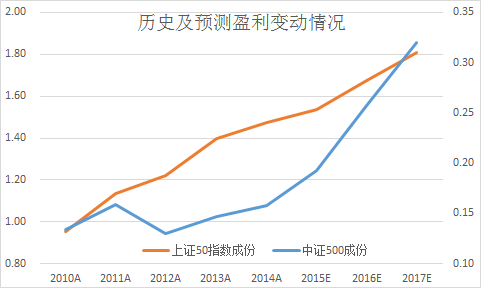

即使如此,下调后的业绩预期,看起来仍偏高,这显然和我们的直观感受相去甚远。也许是分析员乐观的天性,总觉得问题是别人的,自己覆盖的公司是向好的。但汇总在一起,就变成你好我好大家好了:

资料来源:wind,2015年10月10日,上证50左轴,中证500右轴,单位万亿。

资料来源:wind,2015年10月10日

从过去几年的历史来看,在经济形势向下的过程中,中证500指数成分股业绩受到的负面影响,要显著大于上证50成分股受到的影响。小公司弹性较大,好的时候更好,差的时候也会更差,这个数据更符合常识。这样看来,如果仅仅从企业基本面来看,作为一个整体,中小盘股票业绩低于预期的风险更大。例如,2015年上半年,中证500成分股合计净利润同比下降1.4%,但市场仍预计全年增长22%,倒推下来,2015年下半年要同比增长45.6%才能符合预期。当然,如果买小盘股不是冲着业绩去的,则是另外一回事了。

但是从大类资产的比较来看,股票的吸引力却在慢慢上升。

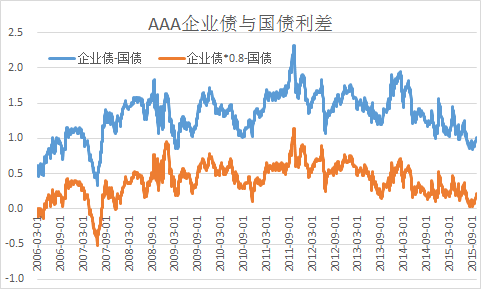

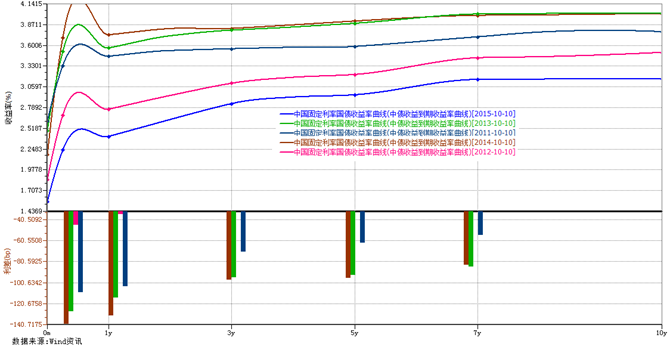

自2013年底以来,债券收益率持续下滑,信用利差也在逐渐收缩。特别是股灾以来,高等级的公司债收益率已经接近国债水平,如果考虑到税收因素,甚至一度出现负利差。

资料来源:wind,2015年10月10日

过去五年国债收益率曲线:

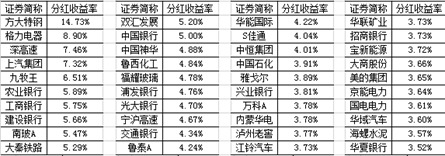

与此同时,即使考虑到业绩有下降的风险,和信用债比起来,也有部分上市公司的分红收益率看起来已经有一定的吸引力。

按2014年度分红计算,分红收益率前30名的公司

资料来源:wind,2015年10月11日

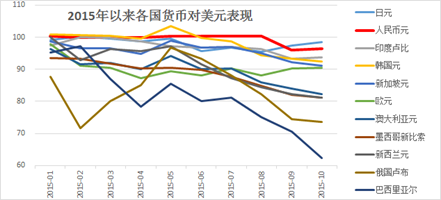

虽然中国面临各种各样的问题,但家家都有本难念的经。和其他国家比起来,人民币还算强势:

资料来源:wind,2015年10月11日

目前债券市场存量规模44万亿,A股市场的总市值是42万亿。所以总的说来,虽然经济形势不好,企业盈利前景不佳,但是相对债券来说,股票的吸引力也在慢慢增强。

在市场大幅度下挫的6、7、8月,为了规避泡沫破灭的风险,我们把大部分资金配置到低风险资产,所幸每个月都能获得一定的正收益。未来一段时间,我们计划适当承受一些风险,开始追求收益率了。当然,在这样的环境下,市场机遇与风险并存。任何幻想毕其功于一役的做法,都是危险的;谨慎的前行,慢慢的积小胜为最终的大胜,或许是一个相对较佳的策略。