现在是该贪婪的时候了吗?

时间:2015-09-06 来源:金斌 阅读量:1618

过去一年的A股市场,经过了一轮波澜壮阔的牛熊转换。自6月12日高点算起,上证指数不到3个月下跌39%,万得全A指数下跌48%,跌幅超过50%的股票1551只,占总股票数56%;但看过去1年,上证指数仍上涨39%,万得全A指数仍上涨40%,仅有26%的股票是下跌的。

如果我们抹去中间的市场波动不计,站在当前的位置,我们会发现,上证指数比1年前上涨了约40%,仍是不可多得的大牛市。那么问题来了,A股为什么1年内能涨40%?是因为基本面向好?还是因为流动性?还是因为改革牛?还是因为泡沫?

先看基本面

过去1年,A股公司基本面的变化甚少。如果和过去相比,最大的变化其实是增长率下降到几乎没有。这是中国经济多年发展积累下来矛盾的总释放,也是转型必须要支付的代价。

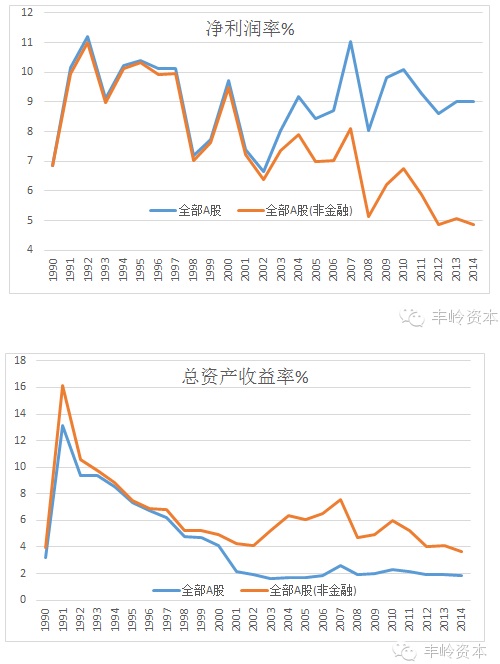

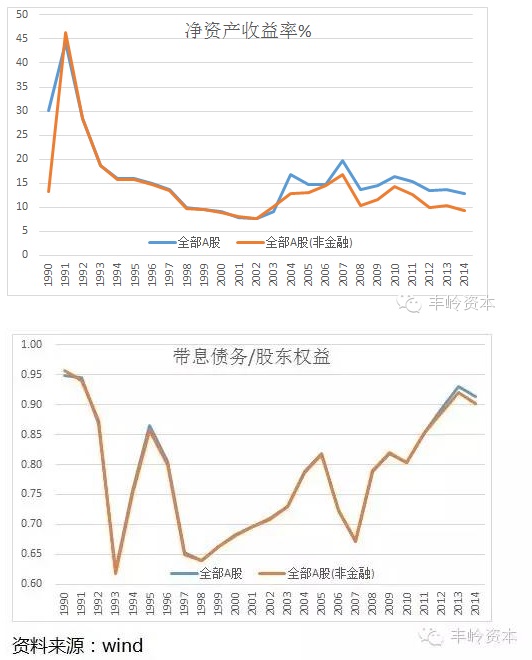

长期盈利能力的变动趋势

看年报数据,过去几年扣除金融业的A股公司,净利润率及总资产收益率持续下滑,2014年是过去25年的历史低点。净资产收益率虽然也是持续下滑,但比10年前略强一点,一个重要的原因是,近几年上市公司财务杠杆大幅上升。未来会怎样?或许每个人都会有不同的答案。

短期的业绩变化

从静态的基本面来看,2015年上半年的上市企业收入及盈利分别同比增长1.3%及10.2%,扣除金融业之后收入及盈利分别同比增长-3.4%及-1.1%;从动态的基本面预期来看,当前时点市场对未来两年收入及净利润的预测,比1年前还是略低(考虑到上市公司数量的变化,表格中的预测数据,可能比现实中的情况看起来还要好一点)。考虑到2014年的实际业绩比市场1年前的预测低5.6%(全部A股)及12.7%(不含金融业的A股),这指数上多出来的39%,显然和企业近两年的基本面没太大关系。

再看估值

流动性宽松带来估值提升

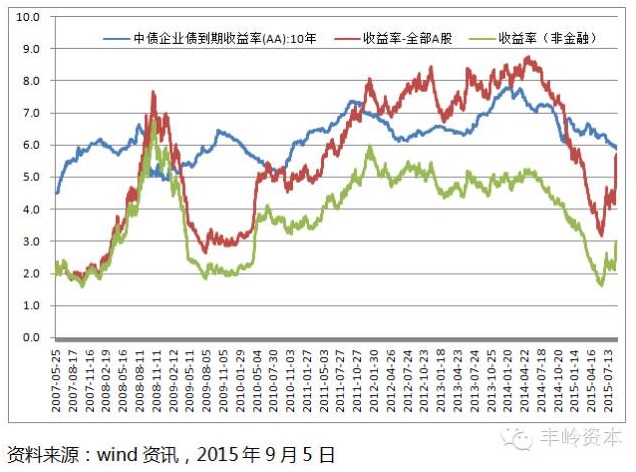

估值反应流动性及对未来的预期。在业绩稳定的前提下,指数的涨跌,基本全靠估值倍数的变化来反应。我们注意到,过去1年时间,10年期AA级中债企业债收益率从7.21%下降到5.85%,这相当于估值提升23-24%左右;10年期国债收益率从4.25%下降到3.30,这相当于估值提升28-29%。如果把这个看做是流动性因素影响的话,那上证指数涨幅中,有23-29%的涨幅是因为流动性更加宽松而带来的估值水平提升。

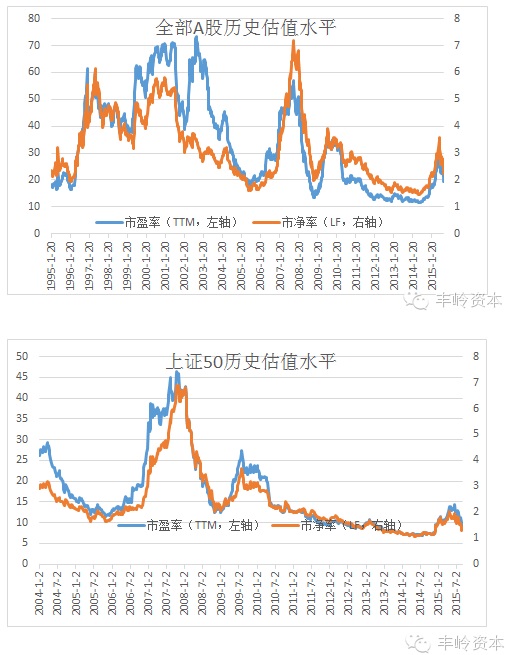

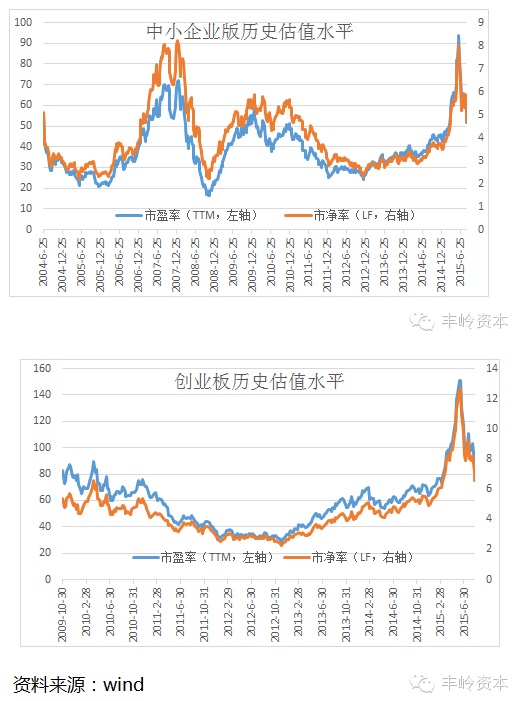

从历史水平来看,大型企业估值水平已经接近历史底部,中小企业及创业板的估值水平仍在历史平均水平上方。

股票与债券收益率比较

如果我们把A股市盈率(TTM)的倒数和10年期AA级的中债企业债到期收益率做一个比较,全部A股的收益率和企业债收益接近,已经有较大的吸引力,但是扣除金融股之后,A股的收益率吸引力仍有限。但金融股的投资价值,由于自身巨大的杠杆,取决于投资者对未来的宏观判断,这本身又是一场见仁见智的游戏。

改革牛或者其他

如果把上证指数40%的涨幅扣除前述流动性影响的23-29%之后,大约还有10%的涨幅可以归结为其他无法量化的因素。往好的方向讲,比如说改革牛;往不好的方向讲,比如说泡沫等等。

在我的印象中,这一波改革牛的起步应该是2012年底。新一届中央领导产生后,有一系列积极的变化,特别是对改革的积极态度,重新激发起投资者的对未来的期望。但改革不可能是一帆风顺的,几个月前大家显然是过分乐观了,产生了泡沫,需要消化。

一切经验都证明下述两种观点的不对:一种是中国必亡论,一种是中国速胜论。前者产生妥协倾向,后者产生轻敌倾向。他们看问题的方法都是主观的和片面的,一句话,非科学的。———《论持久战》

现在应该贪婪了吗?

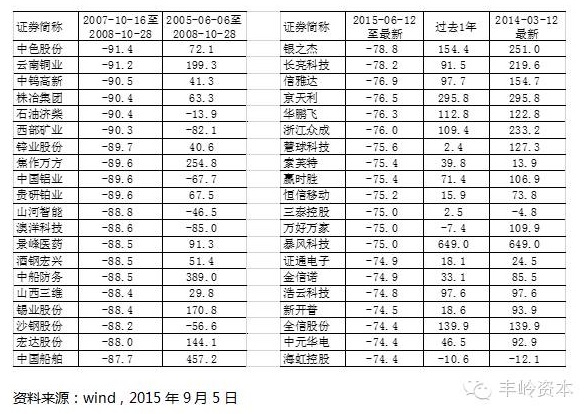

“在别人贪婪的时候恐惧,在别人恐惧的时候贪婪”,巴菲特的这句投资格言,引发了无数人效仿。过去3个月,A股的跌幅快赶上2008年全球金融危机引发的股灾了,许多投资人都在想,现在是该贪婪的时候了吗?

2008年股灾跌幅前20名与本轮股票跌幅前20名:

就像在泡沫膨胀的过程中,我们无法预测泡沫会在哪一刻爆破一样;泡沫破灭的过程中,我们也不打算预测何时是尽头。在这两种极端情况下,要么坚守价值,要么跟随趋势,我们认为这两种方法都有可取之处。但放弃价值判断的逆向投资,则是最危险的做法。细心的人也许会发现,典型的逆向投资大师,例如约翰涅夫、顿普顿、巴菲特等等,往往同时是价值股投资大师。别人恐惧的时候贪婪,说起来容易做起来难。很多所谓的投资老手,都是死在抄底的路上。没有价值判断的逆向投资,不是在寻死,就是在寻死的路上。

从基本面来看,市场整体安全边际仍不够,即使那些近三个月跌幅巨大的股票,以过去1年的标准来看,在基本面没有什么变化的情况下,大部分股票仍有不少累计升幅。但泥沙俱下时,也有不少股票已经进入价值区域,价值投资者也能逐渐找到不少合适的投资标的。在自媒体高度发达的现在,市场传播的速度加快,市场上涨及下跌的效率也比过去高了不少,按照这样的速度,留给我们做准备的时间已经不多了。未来一段时间,我们将积极研究准备,以乐观的心态,拥抱这个投资世界的新常态。