丰岭2018年展望:中国市场的双重重估

时间:2017-12-24 来源:金斌 阅读量:1479

过去的“成功经验”,很可能会成为你的负担

在97年亚洲金融危机之后的5、6年里,恒生中国企业指数一直在1500-2500点区间震荡,“老司机”们已经养成了高抛低吸的习惯。2003年4月,股神巴菲特突然买入23.4亿股中石油,带动了市场对中国股票的重新定价。从此恒生中国企业指数突破了多年以来的震荡区间,迎来了持续4-5年的大牛市,“高抛低吸”成为最差的投资策略。

当时作为刚入行1年多的菜鸟分析员,“没有经验”反而成为我的一种优势。在推荐的股票已经大幅度上涨、达到预定的目标价之后,我继续提高目标价,理由是巴菲特买入中石油,带动市场重估中国企业的价值。快速成长的中国公司,为什么就应该比海外同行估值低那么多呢?反而那些受过严格训练、“经验丰富”的分析师,由于担心这可能仅仅是一个周期性的小波动,最后只能被动跟随股票价格,不停的调高目标价,评级一直是中性。

回过头来看,我当年纯粹是初生牛犊,无知者无畏。但也由此认识到了一点:当市场环境发生重大转折的关头,过去的“成功经验”,很可能会变成你的负担!或者说,在投资这一行,单个市场5、6年的“经验”,根本没有想象中的那么重要。更长的历史数据以及更宏大的历史背景,才可能会有一定的参考意义。

2017年是A股重建估值体系开始,“风格变换”是结果而非原因

截至到12月22日,今年沪深300涨幅22.5%,恒指涨幅34.4%。大多数投资者都认可香港是个牛市,并不认可A股的牛市,甚至有人说A股是牛头熊身。因为在大多数人眼中,牛市就是所有股票一起涨,但今年A股,只有19%的涨幅超过沪深300,还有67%的股票是跌的。一般人看别人,都只看见光鲜的那一面,选择性的忽视残酷的另外一面,比如大多数人眼中的港股。在统计学里,这叫做幸存者偏见。事实上,即使是大多数人都认可的港股,今年也只有22%的股票涨幅超过了恒指,香港有49%的股票今年其实也是跌的。

如果看更长的历史,A股市场并不是今年才开始流行价值投资的。在2008年以前,A股最风光的就是价值投资者,反而当时很多炒作各种主题、重组、甚至坐庄的机构,下场都非常惨烈。最典型就是新疆德隆、南方证券,不熟悉的朋友可以自己百度一下。

但在2009-2015年,价值投资却慢慢变成为被嘲笑的对象:看基本面和估值,你就输在起跑线上了。那几年,绝大多数人眼中的”成长股“,其实只是中小市值股票的另外一个叫法,并不是指业绩能持续成长的意思。我2013年为基金募钱的时候,见过一个投资者,他问我是什么风格,我说我是价值投资,结果就没有然后了。后来看我业绩还不错,他过来埋怨我说,“你怎么能说你是价值投资者呢?”当时很多人都不相信价值投资能持续赚钱,结果我就输在起跑线上了,第一只基金只能依靠自己及亲朋好友全力相助,才能勉强成立。

为什么?

2008年是一个分水岭。2005年末启动A股的股权分置改革,让大小非在2008年以后可以陆续上市流通。2008年以后,一方面控股股东对股价诉求的动力变强了;另外一方面,在IPO经常被暂停的大背景下,资本市场的并购重组越来越活跃。但A股历史上绝大多数并购重组,是以差公司并购好公司为主,大部分是乌鸡变凤凰,这在本质上,是一二级市场价差套利,并不能提高整个社会资源配置的效率。随着2017年新股发行加速,这种套利空间就慢慢被压缩了,壳公司的价格持续回落。A股市场从“劣币驱逐良币”向“良币驱逐劣币”转换,资源配置的效率得到提高,价值回归成为必然。如果开出租车没有牌照限制,请问出租车牌照还能值多少钱?无论如何,这对消费者(投资者)其实是长期利好。多年以后回过头来看,2009-2015年,可能是A股历史上非常特殊的一段历史,这段时间形成的部分特殊的“投资经验”,很可能会是少数人未来多年的负担。

很多人押注”风格变换“,其实是在押注IPO市场化改革还能继续吗?或者说押注政府目前打击”监管套利“的政策还能继续吗?我们相信,只要政府IPO市场化改革及打击”监管套利“的决心不变,市场就不会有所谓的”风格变换“,没有必要担心投资大众的”心“会不会变。即使有“风格变换”,那也是基本面和估值本身变化的结果,而不是反过来。

展望2018,中国的“国家风险”会被重估吗?

很多人认为A股市场整体偏贵,没有什么投资价值。但如果我们把A股市场拆开了来看,把中美一些主要的股票指数合在一起来比较,发觉贵的股票在中国,便宜的股票也在中国。特别是与中国经济联系紧密的大型股票,长期享受了较大的“中国折价”,这个“中国折价”是合理的吗?

资料来源:wind,2017年11月10日

中国的体制是把双刃剑,民主体制也是。双刃剑至少有两面:有不好的一面,也有好的一面。但在资本市场上,中国这把双刃剑,不利的一面可能被过度定价了。看看下面这两幅图,再回想自己过去20年经历的种种变化,大家都无法否认我们的幸运。

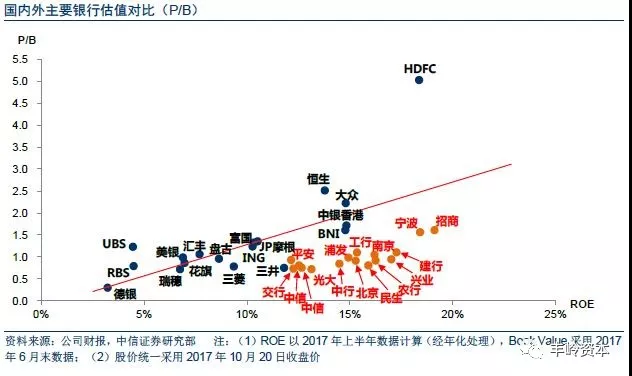

关于中国资产与海外资产定价的差别,我们借用一张中信证券银行业报告中的图来展示。其中右上角的HDFC是一家印度的零售银行,可以近似类比中国的招商银行。

正常情况下,高ROE理应对应高PB估值水平。中国的部分公司长期展现出较高的ROE,却一直享受着较低的PB估值,隐含的假设是大家觉得这个ROE不可持续。换个角度来看,这或许是另外一个系统性的错误定价,意味着机会。

不过事情正在起变化。虽然悲观论调一直存在,但是最近部分海外媒体及跨国公司,已经开始从另外一个角度看中国。这会带来中国资产的重新定价吗?

资料来源:网络

偏见有多深,机会有多大

最后总结一下,我们认为这几年中国市场的机会,主要来自于价值重估。这个重估,并非是依据短期盈利的变化,而是因为中长期预期的改变。具体来说,是双重重估:第一个重估,随着IPO正常化,A股定价体系重建。市场环境从“垃圾股贵、优质股便宜、劣币驱逐良币”逐步走出来,定价体系向有利于资源合理配置的方向转变。第二个重估,随着中国政府主动调整,硬着陆的风险在慢慢降低,中国资产的“国家风险“折价,可能会逐步消失。

2017年的中国A股市场,更多体现的只是第一重重估。过去的定价模式,核心在于一二级市场价差套利;但是IPO市场化改革打破了这种模式,股票定价更加注重上市公司持续的价值创造。A股今年两极分化是游戏规则变化的结果,从这个角度来讲,我们并不相信所谓的风格变化,2017年或许只是一个开始。过去10多年来,我许多投资港股的朋友们,包括很多从A股转到海外做投资的朋友,大家很少讨论市场风格,关注的重点始终是基本面与估值。风格只是一种结果,从来都不是原因。

展望2018年,一方面我们认为2017年的价值重估过程会继续,另外一方面可能会迎来第二重价值重估,即中国资产的重新定价。很多人可能会问,中国资产折价这种现象已经持续好多年了,为什么过去不觉得是机会,现在觉得是机会呢?

这好比在荒郊野外,你让大家跳下一口黑咕隆咚的枯井,估计没有几个人敢,因为不知道底有多深,哪怕事实上只有10厘米深。但是如果有人丢了一把荧光棒下去,发觉枯井只有1-2米深,大多数人都敢跳下去——只要能探明底部,自然就会有勇气。

中国这几年的反腐败、供给侧改革、抑制资产泡沫、金融去杠杆等等,虽然在短期内可能稍微拉低了经济增速,但在客观上,也降低了中国经济硬着陆的风险。以前这些资产虽然便宜,但是大家担心这可能是价值陷阱——万一中国经济硬着陆,丰厚的盈利随时会变成无底洞。当价格足够便宜的时候,核心矛盾就演变成最差的状况是否已经出现了。只要知道底部在哪里,便宜的价格就能遮百丑,其他的小利空都无足轻重了。