2016年展望:风水轮流转,明年到我家

时间:2015-12-31 来源:金斌 阅读量:1919

过去回顾及未来展望

在2013年7月从银华基金辞职的时候,我给自己的投资收益率定了个目标,平均每年20-30%。短期很多人会觉得不够性感,但长期而言,考虑到巴菲特过去50年的复合收益率是19.4%,这其实是一个比较狂妄的标准。梦想还是要有的,万一实现了呢?

我们第一只基金从2013年12月18日成立开始,已经连续运行超过2个完整的会计年度,截止12月25日,累计净值259.97元,超过了股灾前净值高点256.04元,过去两年扣费后收益分别是39.89%及85.84%,远远超出了我们自己的期望。历史最大回撤17.8%,但如果以开放日来计算,最大单月净值回撤仅2.4%,所以如果专业的客户看夏普比例的话,我们的业绩应该会比单看收益率还要好更多。但理性的说,这绝对不会是常态!

我们建议客户降低对未来收益的预期,事实上,我们对接下来的行情趋于谨慎,这意味着我们暂时会采取一个相对保守的投资策略。我们的目标并不是给客户带来最高的收益,而是从平衡风险收益的角度,一步一个脚印,稳健的前行。

风水轮流转,明年到我家

现在很多人看新兴产业和传统产业,好像未来已经永远定格了一样:无论市场如何变幻,新兴产业永远有无穷的机会,而传统产业只能是昨日黄花。但以我不是特别长的从业经验来看,这似乎是无稽之谈。

2001年刚到国泰君安(香港)研究部上班那会儿,领导说,金斌,你刚毕业,这些破铜烂铁反正也没有什么大机会,关注的人也少,你先研究这个练练手吧。结果不到半年,轰轰烈烈的大宗商品超级大牛市就启动了。

2003年8月份我转到国泰君安研究所,大宗商品行业已经轮不到我看了,我就只好去负责覆盖暂时没有人研究的家电,我被分配到TMT小组,当时家电行业比较热门的是数字电视概念。我看来看去,发觉白电行业的格力美的其实更好,更值得一提的是后来的苏宁电器。当时苏宁刚开始全国扩张,每年业绩翻倍增长,当年及第二年市盈率只有16及8倍,我一看高增长低估值,激动得写报告劝客户赶紧买了一直拿着不要卖。不过很多同事劝我说,金斌你不能用香港那套标准来研究A股,我们这里股票超过10元就没人买了——那时的投资者喜欢低价股,这真是价值投资者的黄金年代!

我2004年转到银华基金工作,我除了负责家电之外,还要负责研究电力煤炭及旅游行业。由于电力行业是前一年的“五朵金花”之一,感觉市场上电力行业分析员都自觉得高人一等,普遍看不起煤炭行业分析员,煤炭分析员也都自惭形秽。一旦对未来煤炭价格走势产生分歧时,电力分析员总是盛气凌人,煤炭分析员则普遍底气不足。幸好当时买方的股票分析员少,领导安排我两个行业一起看了,要是只研究煤炭行业,估计要多受不少窝囊气。但事实上从那个时候起,电力行业的股票就一直在给投资者亏钱,煤炭行业反而才是明日之星。

后来机缘巧合,我又开始研究食品饮料及农业行业。当时大家被熊市搞怕了,分析员推荐股票远不如现在积极。我记得有个卖方写茅台的报告,标题是“有提价潜力,无提价迹象”,结论不是建议买入,而只是一个普普通通的增持(意味着可买可不买)。结果茅台的股票表现也真不怎么样,但是提价消息公布的当天,茅台被市场拉了一个少有的涨停板,并从此步入了长期上升的通道。

2007年银华基金投研团队搬到北京,我已经开始负责部分研究管理工作了,我们团队的金融和TMT分析员不愿意去北京,我自己顶上去看了小半年金融行业。当时我向市场上老牌分析员咨询有没有合适的人选推荐给我们,很多TMT老兵直接劝我不要TMT分析员了,说这个行业没啥机会,找人没用。结果,现在的TMT分析员有多火就不用我废话了。

投资高增长的行业会有更高的收益吗?美国的经验

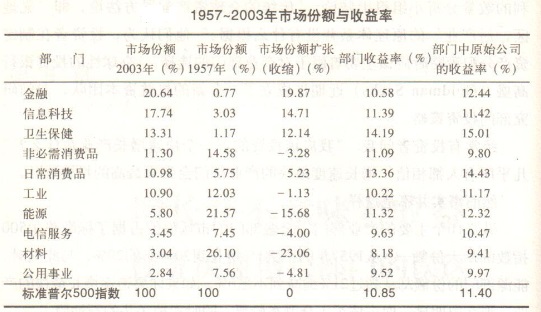

杰里米.西格尔在《投资者的未来一书》中,统计了1957-2003年标普500指数中各产业部门的收益率和占指数权重的变化情况。

可以看到,投资某部门的收益率与该部门的扩张或者收缩并没有明显的联系。金融和信息技术是美国过去50年扩张幅度最大的两个部门,而他们提供给投资者的回报却远不如想象。原因之一,过高的买入成本,会摊低投资者未来潜在的收益。另外,100元的红包10n人分,平均每人能分到10元钱;但是当红包增加到10000元时,冲过来抢红包的人可能会增加到2000人甚至更多,平均每人只有5元可分。这个道理大家都很容易懂,但当买股票的时候,很多人又会忽视这个逻辑。

当然,如果有个人特别牛逼,无论多少人参与游戏,100元的红包他总能抢到90元,10000元的红包他仍总是能抢到9000元,这是核心竞争力,那又另当别论。不过现实中,10个人中总有8个人信誓旦旦的号称他们能抢到100元红包中的90元。

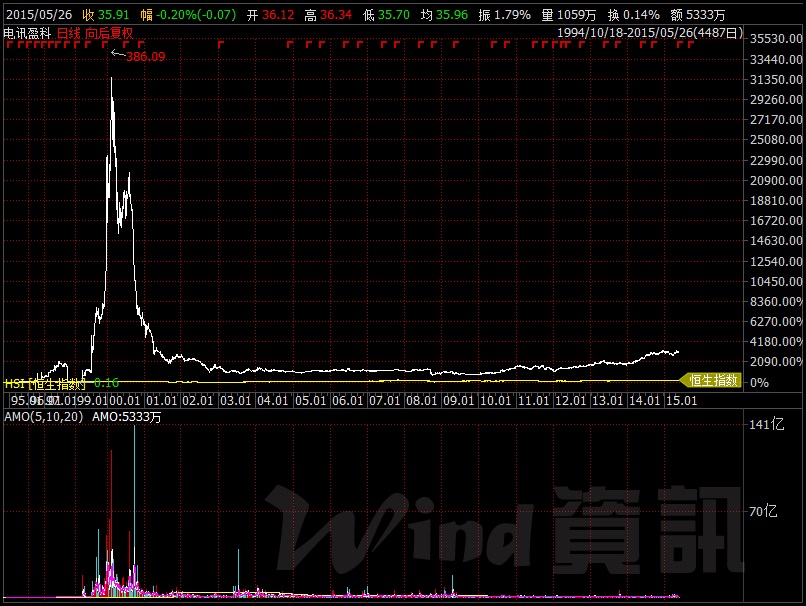

传统行业VS新兴产业,李嘉诚的长江实业与李泽楷的电讯盈科

早年在国泰君安(香港)公司上班时,同事们开玩笑说香港人的钱都被李嘉诚父子赚走了:老一辈的人买房子,贡献给李嘉诚的长江实业;新一代的人买高科技股票,贡献给了李泽楷的盈科数码。但从结果来看,无论是买李嘉诚房子还是买长江实业的股票,长期来看都是赚钱的。盈科数码幸亏在泡沫高峰时期收购了香港电讯,把资产做实,否则现在应该尸骨无存了,即使如此,高位买了盈科数码(现在叫电讯盈科)股票的人,不知道猴年马月才能解套。长和系的股票在今年5月份重组,后面除权的图wind没有调整,我自己不会画,没有列出来,但不影响结论。

展望未来,我们谨慎乐观,倾向于投资传统行业优质公司

展望未来,我们谨慎乐观,更关注结构性的机会。

第一个原因,我们认为,美元进入加息周期之后,除非政府放任汇率贬值,否则国内的流动性可能不如市场预期的那么乐观。再加上经济增速下滑及股票市场的高估值,期望整体估值水平再上一个台阶是不太现实的。

第二个原因,注册制在稳步的推进中,就算注册制一时半会推不出来,新三板及战略新兴板等仍会快速发展,量变到一定程度,也会产生质变。自从我们上次的月报“什么是A股最好的投资策略”发出以后,市场上研究中小壳公司历史表现的投资者越来越多。再退一步说,就算是壳公司还有一波机会,那也是最后一个铜板,刀口舔血的事情,不赚也罢。对注册制应该一分为二的来看,对没有真实业绩支撑的公司,是重大利空(他们已经享受了太多本不应该享有的好时光);注册制后,市场从劣币驱逐良币转向正向循环,对于踏踏实实做实业的公司来说,反而是一个利好。

第三,经过前期股灾,无论是监管层还是投资者,都会吸取教训,不会这么快就好了伤疤忘了疼。投资者的风险偏好正在变低。

结构性的机会方面,我们可能更偏向逆向投资。对过去两年涨幅巨大、热门的新兴产业持谨慎态度,我们更愿意在传统行业里面掘金。我们相信,虽然传统行业整体形势不佳,但是优势公司的市场份额提升+竞争力变强,收入及利润仍有较大的上升空间。得益于市场的不喜欢,估值又恰好处于低位,换个角度来看,这正是价值投资者的机会。

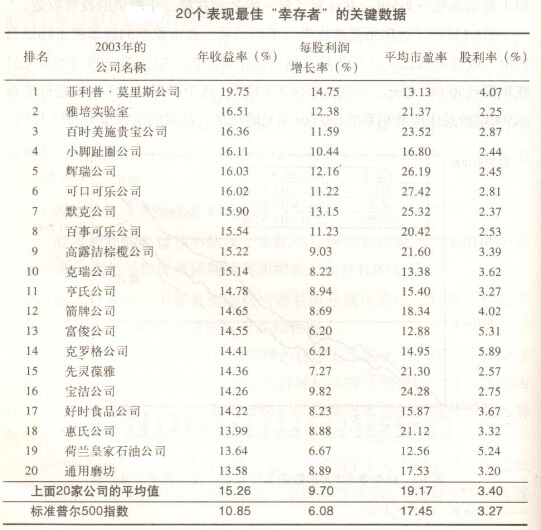

最后,我们在引用一张图标做结尾。西格尔说,股票的长期收益并不依赖于实际的利润增长情况,而是取决于实际的利润增长与投资者预期的利润增长之间存在的差异。