丰岭观点2021年3月:风格转换已经发生,传统行业的智能化改造有大机会

时间:2021-03-01 来源:丰岭资本 阅读量:1287

美债收益率攀升,引发市场担忧

近期美国长期国债收益率攀升,引发了市场的担忧。总体而言,我们认为美债更多的是在反映经济复苏预期及通胀风险。这对高估值股票不利,但是对估值合理偏低的宏观敏感型股票,应该都是有利的。

事实上,即使在市场调整的过程中,不同类型企业的表现,也有较大的分化,风格转换已经发生。在过去,由于担心价值陷阱,宏观敏感型公司的估值,处在相对偏低水平。随着经济复苏趋势逐渐明朗,这类公司的盈利增长前景相对清晰可见,成为价值陷阱的概率也越来越低,有望迎来盈利和估值的双升。长期利率上升,反应的是经济复苏预期以及需求旺盛,企业盈利也必然会超预期的增长。所以在历史上绝大部分时期,在长期利率回升的早期阶段,股票市场往往是上涨的。但最近市场为什么会担心长期利率上涨呢?我们还是回到根本,从最基本的DCF定价框架,结合这两年的市场变化,来拆解这种影响。

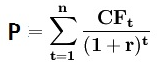

其中:

P,是企业的评估价值;

n,企业的寿命;

CFt,企业在t时刻产生的现金流;

在投资者对经济比较悲观的时候(比如过去两年),市场普遍认为利率或者说折现率r长期趋势是向下的,如果某些企业未来的盈利或者现金流不受经济下滑影响(即CFt保持不变),这个时候,企业的评估价值P就是上升的。所以我们可以明显的看到,过去两年,很多所谓防守型的企业(即企业盈利受经济下滑影响比较小),股价反而表现出很强的进攻性。很多企业股价涨幅中,大概只有20-30%可以用盈利增长来解释,70-80%其实纯粹是因为估值抬升。

但是,同样预期折现率r下滑的背景下,很多宏观敏感性企业的评估价值却没有上升,个别甚至有可能还是下降的。是因为投资者预期在经济不好的时候,这类企业未来产生的现金流CFt会以更快的速度下滑。结果,在悲观的投资者眼中,这类企业就有可能是所谓的价值陷阱,其评估价值不仅没有增长,或者说甚至是下滑的。

这就是过去两年,不同赛道企业估值分化的理论解释。问题是,现在的宏观条件似乎都反过来了,在同样的理论框架下,我们该如何决策呢?相信答案是不言自明的。前面谈了对市场方向的判断,再提一下我们近期自下而上的研究成果。除了长期比较看好的行业公司之外,我们认为传统行业的智能化改造,蕴藏着较大的投资机遇。很多投资者不太看好传统行业这个赛道,导致相关公司的估值始终处在一个较低的位置。但是随着人口红利消失,很多传统行业招工难度越来越大,对智能化改造的需求很大。在这些看似传统的领域里,部分相关公司,如果管理层比较优秀,反而面临非常良好的产业竞争格局,未来几年的增长趋势很明确。得益于市场偏见,较低的估值水平,叠加较高的成长性和确定性,这个大的预期差,有望在未来提供较高的超额回报。最后,我们相信目前仍处在全球经济复苏的早期,今年的市场依然会有较多的投资机会。但是宏观背景以及各类型企业的估值分化,都和过去两年有较大的不同,这注定了市场的分化也是不可避免的。希望我们以及各位朋友们,都能把握好这种结构性的投资机会!谢谢大家!