回归基本面和估值

时间:2016-05-07 来源:金斌 阅读量:2351

2016年初以来,由于宏观政策向适度扩大总需求转变,在基建投资的带动下,大多数经济增长指标好于预期,大宗商品价格也见底反弹。有人说,这是缩微版的2009年,但是股票市场的反应,并不如很多人想象中的明显。事实上,就算是2009年的强力经济刺激计划,一场热闹之后,也终究要回归平淡,市场先生比想象中的,要聪明那么一点。

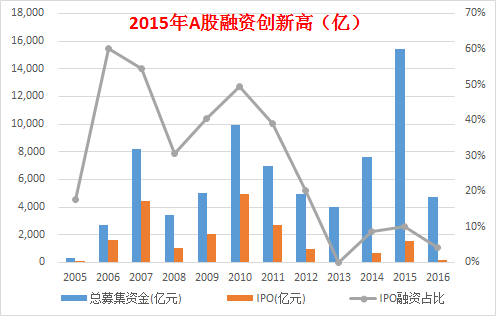

可喜的是,经过年初熔断的普跌之后,市场出现了分化。许多传统行业的优质公司,在没有明显催化剂刺激的背景下,依然获得较多投资者的认可,这在过去两年似乎是不可想象的。这说明市场风格正在向基本面分析演化。正如我们过去一直强调的,虽然IPO没有完全放开,但是过去几年制度套利十分活跃:自2013年以来,A股90%以上的融资是以增发等非IPO的形式展开。影响供求关系的有两个因素:一是股票本身的供应,二是价格涨跌。过去几年,股票市场的结构性行情,也导致了结构性的供求关系发生了较大的改变。这也必然会影响到之后的收益率预期。

资料来源:wind

在股票操作策略上,自2015年市场泡沫破灭以来,我们就一直坚持回归基本面。在过去几个月中,我们做的比较好的地方在于,由于谨慎,股票仓位控制在较低水平,损失相对有限;不好的地方在于,我们过于谨慎,错失了不少优质股票估值修复机会。但是小心使得百年船,我们一直相信,股票市场怕的不是错失一两次赚钱的机会,怕的是搞错了。哪怕是漫长的熊市,股票市场最不缺少的,依然是投资机会。

操作上暂时的谨慎,并不意味着我们放弃对机会的寻找。相反,今年以来,我们比以往任何时候都更勤奋,更加重视研究的作用。过去几个月,我们一方面在努力整合各种内外部研究资源;另外一方面对各种潜在的机会,也投入较多的研究精力。冰冻三尺非一日之寒,这些工作并不一定会马上见效。但我们相信,日积月累,前期的种种努力,也终会有厚积薄发的那一天。

展望未来,在这个时间点上,如果要起一轮大牛市,要么是经济的中长期展望变得更加乐观,要么是货币比预计的更加宽松。这两条在短期内都不太现实。但好处在于,中长期的不乐观,几乎已经成为市场共识。在某种程度上,市场共识往往已经在股价中得到反映,这也意味马上再发生股灾4.0的概率在降低。事实上,我们一直在关注两类潜在的反向投资机会:

1、如果某种事情发生,导致市场的中长期展望重新变得乐观,市场会起一波较大的反弹。不一定要所有人乐观,只要能让一小部分人乐观就足够了。如果这种乐观慢慢得到某种程度的证实,反弹就会演变成反转。什么会让大家的预期变得乐观呢?比如重启改革,或者某些管制领域的放开等等,这有可能会导致系统性的反转行情,会是巨大的投资机会。异想天开一下,比如国退民进、比如放开google及facebook入华等等。虽然目前看起来概率较小,但也并非完全没有可能。就像2012年底新一届政府上台后,一系列变化,引发投资者的长期信心向好,股票市场也给予了较大的正面反应。我们要做的是观察,并保持足够的耐心和敏感性。

2、系统性风险已经得到较多的释放,这个时候就算市场没有大的机会,但是依然会有较多结构性的投资机会。是努力寻找阿尔法的好时机。

在接下来的时间里,一方面我们会持续跟踪那些可能会影响市场中长期展望的因素是否会发生;另外一方面,继续投入较多的精力在基本面研究上。我们未来股票仓位的变化,不是依据短期的市场判断,而是看有没有挖掘到基本面有显著预期差的行业及个股。我们相信,越是在这个时候,深入的研究工作越能提供显著的超额收益。最后,感谢大家一直以来对我们的支持,也希望未来继续支持我们,一起走向长远的未来!谢谢大家!